【fjコンサルタンツ365日Blog:3588投稿目】fjコンサルタンツ藤原毅芳 執筆

コスト・ベネフィット分析とは

あるプロジェクト、事業を開始する前にそのプロジェクト、事業が実行する価値があるかどうか判断に苦しみます。

その経営の判断をするにあたって、判断基準を検討する必要があるのです。

様々な手法がありますが、今日は

【コスト ・ベネフィット ( B / C )分析】(費用便益分析)

を取り上げます。

コスト・ベネフィット分析というのは、

・かかるコスト:得られる益

を比較する手法です。

これがプラスになればプロジェクト、事業を行う価値があることになります。

マイナスであればプロジェクト、事業をストップするという判断材料にもなるわけです。

主に公共事業で使われることが多い手法のひとつです。

たとえば島に橋をかける事業。

橋梁の建設費用と橋によって得られる便益を比較するのです。

橋によって得られる便益は

・島への移動時間短縮

・交通量増加可能

・安全性が高まる

・観光客が増える

などがあります。

これらの便益を金額換算するのです。

観光客が増えるというのは、観光客増加人数から島に落とされる利益がどの程度増えるのか予想がしやすいと思います。

金銭のやり取りがない便益に関して

課題になるのは、金銭のやり取りがないことに対して、便益を計算することです。

金銭のやり取りをしない便益に関しては、メリットを大きく見せることができるので予想に差が開いてしまいます。

プロジェクト、事業に関しては、推進派が便益計算を大きく見せることがあるのです。

こうしたことを防ぐためにも正確性を高めることが求められます。

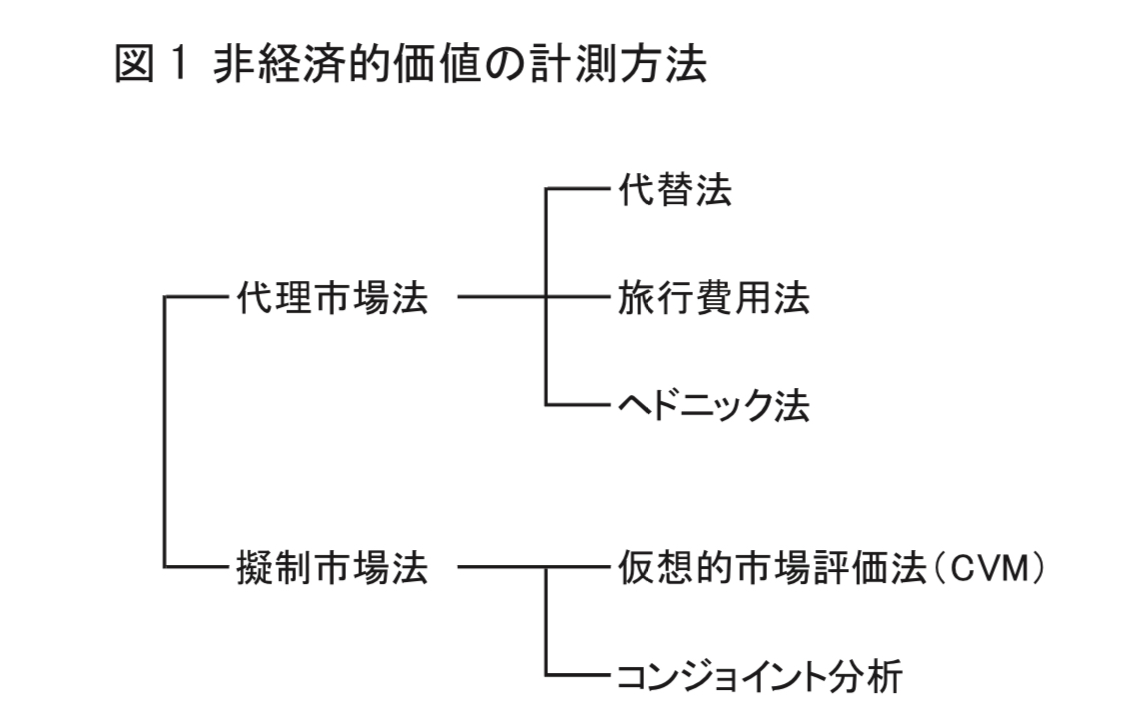

こうした非経済価値の計算方法には下記のようなものがあります。

非経済価値計算方法とは

経済価値に置き換えて試算するということです。

代替費用法は市場の類似した仕事に当てはめて計算します。

家事労働の場合、家事代行サービスが類似した内容になるので家事代行サービスの価格から試算するということです。

橋をかけることにより移動時間が短縮するということは市場ではスピードの速い交通機関と同等になります。

その価格と比較すれば試算できるというものです。

時間短縮に払っている金額から計算するのです。

1時間短縮あたり3,000円支払っているとすると、橋をかけることによって短縮できる時間数の総和に3,000円を当てはめるということです。

まとめ

このようにコスト・ベネフィット分析は自由度の広い分析なので精度を高めていくことがポイントになります。