安定性を維持

日銀、金融システムレポート(2023年10月号)からの抜粋です。冒頭に、「わが国の⾦融システムは、全体として安定性を維持している」と書かれており、「世界的な⾦融環境の引き締まりとそれに起因する様々なストレスのもとでも、わが国の⾦融機関は、適切な⾦融仲介機能を発揮し得る充実した資本基盤を有している」と自己評価しています。ここだけ見ると安心感を持つ人もいるのではないでしょうか。

他の内容としては、

- 金利リスクの管理の必要性が再確認されていること

- 金融機関の信用リスクが増大する潜在的要因についての評価の重要性

が内容の主旨ですが、細かいところを見ていくと

- ⺠間債務の持続的な増加

- 企業・家計の借⼊期間の⻑期化→⾦融機関の⾦利リスク

- 企業倒産の増加

- 海外の⾦利⾼⽌まりと経済減速懸念→有価証券の逆鞘・評価損リスクなど

といった状況が確認されています。目新しい内容はありません。

過熱が冷めて

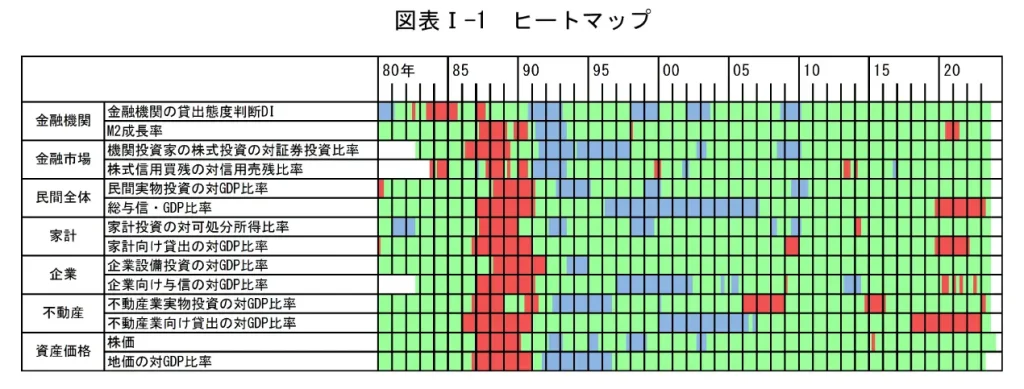

金融システムレポートに掲載されているヒートマップ。赤部分がすべて無くなりました。ある意味、バブル的な部分が終了となったのがわかります。過熱気味だったところが落ち着いた状況だと考えられます。

ヒートマップは、1980年代後半のバブル期を基準に、様々な⾦融活動指標に関して過熱・停滞の状況を判定したうえで、3⾊に⾊分けしたもの。

https://www.boj.or.jp/research/brp/fsr/fsr231020.htm

変動金利の住宅ローンの場合は・・・

別の話題ですが、最近、メディアの論調が変化してきました。住宅ローンについての記事についてです。「借りる人のほとんどが変動金利を選択」といったことを書いていただけだったのですが、変化したのです。「変動金利で住宅ローンを組む場合は、万が一のときに備えて余裕資金を確保しておいて」「繰上げ返済できる資金を持ち、返済額アップに対応する」といった論調になっているのです。しかし、住宅ローンを組むときに余裕なんてほとんどない状態の場合もあります。余裕がないから住宅ローンを組むのであって今さら余裕資金の確保を言われても困ってしまいます。

まとめ

ヒートマップの変化が今回の特徴でした。過熱していたところが全て落ち着いた状態になっています。今後はそのまま落ち着いた状態が継続します。ただ、海外は落ち着いた状態ではないので、外からの影響で変化することは想像できます。気になる部分が出てきましたら、また取り上げます。

——————————-

スキマ時間に読めるビジネスリーダーのための『経営情報Web Magazine ファースト・ジャッジ』fjコンサルタンツ藤原毅芳執筆